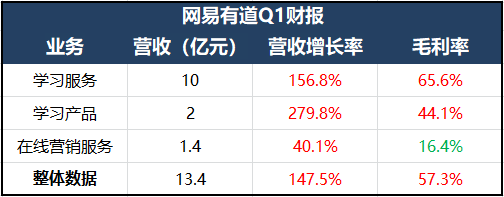

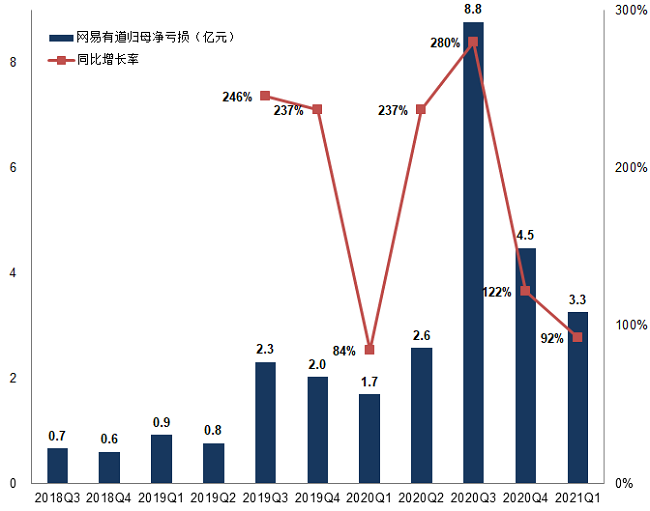

中国网科技5月21日讯(记者 李婷)日前,网易有道(DAO.NYSE)发布第一季度财报,报告期内实现营收13.4亿元,同比增长147.5%;营业费用总额为11亿元,同比增长164.3%;归母净利-3.3亿元,亏损同比扩大92.3%。截至2021年3月,网易有道已创下连亏11个季度的记录,亏损额逐步走高。

网易有道收入主要来自学习服务、学习产品和在线营销服务三个部分。作为主要增长引擎,学习服务在过去一个季度实现收入10亿元,同比增长156.8%,为整体业绩贡献了74.6%的收入。报告期内,核心业务在线课程收入为8.1亿元,同比增长55.9%。其中有道精品课K12业务销售额超过4亿元,同比增长130.2%。成人业务销售额为3亿元,同比增长17.8%,包含有道精品课成人学段、网易云课堂、中国大学MOOC等部分。

以有道智能硬件为主的第二大业务学习产品营收为2亿元,同比增长近279.8%,占总体收入的15%。网易有道方面解释称,主要受有道词典笔销量增长带动。在线营销服务收入为1.4亿元,同比增长40.1%,仅占约10%的份额。

网易有道2021年第一季度毛利率从43.5%增长至57.3%,创历史新高,主要得益于毛利率较高的有道词典笔销量显著增长、规模效应增强以及教师薪酬结构的进一步优化。分业务来看,学习服务和学习产品拉动了整体毛利率的增长,二者分别提升了13.7和18.5个百分点,分别为65.6%和44.1%。而在线营销服务毛利率从去年同期的20.5%下降至16.4%,网易有道称是受到毛利率水平较低的效果广告收入增加的影响。

尽管公司的毛利率水平有所改善,但截至目前仍未实现扭亏。根据公开的财务数据,网易有道自2018年Q3开始录得季度亏损,亏损金额已从6689万元持续扩大到3.3亿元。

营收高增长背后,成本支出一路水涨船高。今年第一季度,网易有道营业费用总额增幅超过同期营收增长率。销售和营销费用为8.8亿元,同比增长195.5%,占总收入的66.5%。报告期内,有道精品课赞助了综艺节目《乘风破浪的姐姐2》。猛砸广告之下,网易有道生源数量强劲增长,K12课程付费学生注册人数达到30.6万人,同比增长100.3%。

事实上自2020年以来网易有道加大营销投入,2020年4月邀请中国女排总教练郎平担任公司代言人,同期大力铺设线下公交站牌和院线贴片广告。2020年7月,网易有道冠名湖南卫视黄金档综艺《叮咚上线老师好》。

网易有道研发费用支出为1.6亿元,同比增长84.4%;一般及行政费用为4940万元,同比增加73.4%。财报指出,上述三项费用增加均与扩充相应部门员工数量有关。

网易有道深陷亏损泥潭,外部迎来行业监管风暴。今年以来教培行业加强监管,相关部门加大力度整治市场乱象。4月,网易有道遭到北京市教委通报批评,公布了因售卖暑秋联报课程,违规提前招生收费;以明显低于成本价格售卖课程;以不当用语误导学生报名缴费等不规范行为,被责令公示整改措施和结果。5月,国家市场监管部门公布了作业帮、猿辅导实施虚假或引人误解的商业宣传行为,分别开出250万元顶格罚单。

伴随行业进入严监管时代,营销战熄火,为确保合规运营,各大在线教育平台进入调整期,这也为行业的竞争格局增加了不确定性。

截至发稿前,网易有道股价报收每股25.72美元,较2020年8月盘中历史高点47.7美元已接近腰斩,总市值32.4亿美元。

凡本网注明“来源:XXX(非中国财经消费)”的内容,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如有侵权等问题,请及时联系本网,本网将在第一时间删除:gkjnet@qq.com