北京 来源: 中国网科技

北京 来源: 中国网科技 4月18日,元保集团(以下简称“元保”) 携手清华大学五道口金融学院中国保险与养老金研究中心(以下简称“清华五道口保险中心”)联合发布了《2022年中国互联网保险消费者洞察报告》(以下简称《报告》),《报告》以源自一线消费者的调研数据,梳理了用户消费行为变化,呈现了消费者典型画像。

据悉,这是报告合作双方第二次联合发布的基于互联网保险消费者的研究。为推动行业的高质量发展,迎接新一轮产业革新,提供了来自消费者需求层面的建议与参考。

当整个保险业进入高质量发展的深度转型期之时,人们对于互联网保险寄予了更高的期待。无论在经营场景、用户流量及产品创新等方面,互联网保险都为行业注入了全新的活力与动能。在促进人民保险意识提升,助力普惠金融发展,创新保险商业新模式以及加速保险科技的创新应用等层面,互联网保险都是行业的强大推手,是保险行业未来的发展重点。当前,整个保险行业正在进行以“消费者为中心”的高质量转型,消费者研究更加意义深远。

作为一年一度的互联网保险消费者研究,今年的《报告》呈现以下核心洞察和行业趋势研判。

保险消费预算提升 行业有望迎来新一轮成长周期

《报告》显示,随着经济恢复,信心提振,疫情期间唤醒的保险意识和需求将得到释放,消费者在保险花费上有更高预算,未来超4成消费者家庭年保险预算在10000元以上。多重政策推动叠加消费者需求释放,中国保险行业有望迎来新一轮成长周期。

清华大学五道口金融学院中国保险与养老金研究中心主任魏晨阳亦认同这一观点。他表示,随着稳经济政策效应的逐步释放,宏观经济和企业层面都呈现复苏和增长势头。我国已经进入老龄化社会,现有社会保障体系亟待商业保险的补充,非标体与个性化服务成为健康险创新增长的新动能。人工智能迎来划时代的突破,将为保险行业带来更高效的运营、更创新的产品与服务以及更广大的市场。多重因素叠加,保险业迎来新的发展机遇,未来可期。

人工智能拐点已来 保险业务向线上化、智能化转变

《报告》认为,保险服务全流程的数字化将逐渐成为行业标配。产品研发、精准营销、风险管理、理赔服务等各个环节的线上化、智能化将持续升级。人工智能、大数据、云计算等科技与保险价值链各环节的融合将进一步强化。

在元保集团创始人兼CEO方锐看来,随着新一代人工智能技术带来的创新与突破,包括保险推荐、投保核保、客服咨询和理赔售后在内的保险全流程智能化水平,都将进入全新的阶段。随着数智化升级带来的产品定制能力提升,各类消费者差异化、个性化的保障需求将得到精准满足,保险产品和服务边界将被不断拓展。此外,数智化升级也会带来精算和风控能力提升,改善传统保险普适化不足的问题。

80后成保险消费“中流砥柱” 倾向于在互联网上买保险

《报告》显示,相较于其他年龄段的消费者,80后为主的31-40岁消费者保险花费更多,其中75%的家庭年度保险花费超5000元,此外他们更倾向于在互联网上购买保险。

从购险动机来看,《报告》指出,90后更容易因为进入人生新阶段、热点事件、送礼需求而购买保险;80后购买保险的诱因最多,相对更会因为进入人生新阶段、职业相关风险而购买保险;70后和 60后购买保险的动机类似,想要为子女减轻赡养负担、担心身体健康状况随年龄下降。另外,70后更易受到广告吸引,60后更容易受到销售/朋友推荐影响。

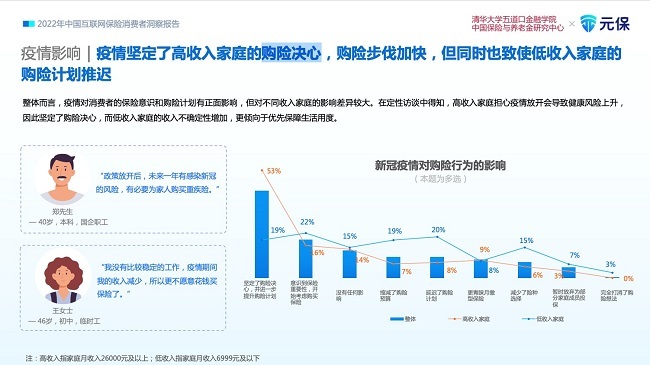

整体而言,疫情对消费者的保险意识和购险计划有正面影响,但对不同收入家庭的影响差异较大。在《报告》所做的定性访谈中得知,高收入家庭担心疫情放开会导致健康风险上升,因此坚定了购险决心,而低收入家庭的收入不确定性增加,更倾向于优先保障生活用度。

消费者线上化偏好明显 互联网将成为主力购险渠道

《报告》显示,疫情三年,用户对互联网更加依赖,加速了保险数字化进程。调研发现,超8成消费者未来会考虑在线上购险,其中线上专业购险保司/平台的增长潜力最大。保险消费者中,购险年限越长的消费者越倾向在互联网上买保险。三高群体(高收入、高学历、高城市等级)更加倾向于通过线上渠道购买保险,且随着收入越高、学历越高、城市等级越高,消费者更在意投保的便捷性。

消费者对互联网保险的主要认知是:适合年轻人、性价比高、信息透明清楚便于自主选择。随着90后、95后寻求保障的意识越来越强,消费能力不断提升,这些互联网“原住民”将不断释放购险需求,互联网将成为未来购险的主力渠道之一。

储蓄型保险备受青睐 商业养老保险或迎来黄金时代

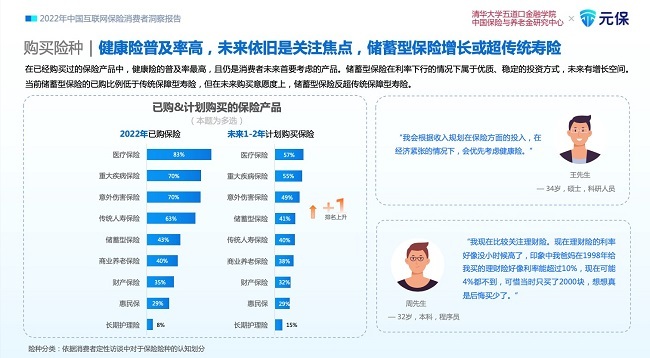

《报告》显示,在已经购买过的保险产品中,健康险的普及率最高,且仍是消费者未来首要考虑的产品。储蓄型保险在利率下行的情况下属于优质、稳定的投资方式,未来有增长空间。未来1-2年,消费者对于储蓄型保险的购买规划明显上升。在人口老龄化、少子化及不婚化趋势下,长期储蓄型保险在养老规划中的价值越发凸显。

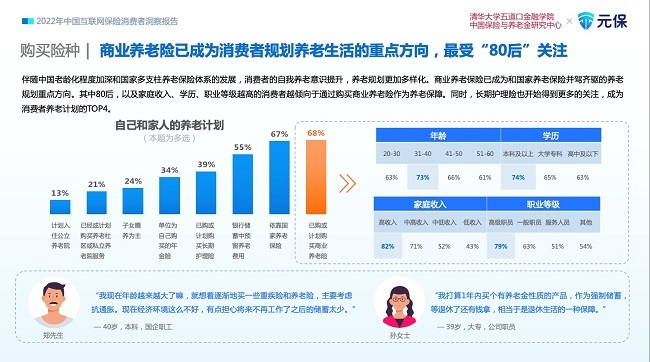

伴随中国老龄化程度加深和国家多支柱养老保险体系的发展,消费者的自我养老意识提升,养老规划更加多样化。商业养老保险已成为和国家养老保险并驾齐驱的养老规划重点方向。80后,以及家庭收入、学历、职业等级越高的消费者越倾向于通过购买商业养老险作为养老保障。同时,长期护理险也开始得到更多的关注,成为消费者养老计划的TOP4。

《报告》分析称,从消费者需求看,老年人口规模扩大,养老资金承压的同时,必将带来多层次、多样化的养老需求。商业养老保险或将迎来“百花齐放”的黄金时代。

专业化、个性化的产品和服务将是未来竞争的核心能力

《报告》显示,不同消费者从购险需求到服务体验的关注点,均存在差异。消费者需求越来越多元化、明确而具体。因此,专业的保险规划、专业而人性化的服务才能令消费者为之所动。

保险行业此前的“人海战术”增长模式已趋终结,行业步入 “用户为王” 新周期。保险从业者,需要以大数据、人工智能等技术为驱动,通过“千人千面”的保险产品和服务,提升保险的针对性和多样性,提升我国的保险密度和保险深度水平。

理赔是消费者购险前后均最看重的因素之一

优质的购险售后服务是树立和传播品牌形象的重要途径,也是品牌的竞争力之一。理赔的到账速度、理赔申请便捷度是影响消费者售后体验的重要因素。80后消费者对理赔速度和1V1理赔指导有更高的要求,90后对专业性和服务态度更在意。

《报告》显示,绝大多数理赔过的消费者对理赔满意,少量消费者因流程复杂、审核周期长感到不满。消费者希望理赔流程更透明、清晰。依托互联网、大数据、人工智能等技术的发展,线上理赔能有效缩短理赔时间,简化理赔流程。

负面新闻是影响消费者购险或停缴决策的关键

消费者在搜索引擎、内容平台自主研究保险渐成趋势,在人人都是自媒体的互联网时代,口碑将越来越重要。《报告》调研发现,搜索、内容类平台对购险者的决策影响力正在提升。消费者购险时最看重的是保险公司/平台的实力、口碑和合规。而一条亲历者的差评、一则负面新闻很可能成为用户购险或做出停缴决策的最重要因素之一,其“杀伤力”愈发强大。《报告》称,在数字化的未来,保险企业既要搭建品牌的“万里长堤”,也要警惕社交媒体平台上用户评论的点点“蚁穴”。产品过硬,服务到位,才是根本之道。

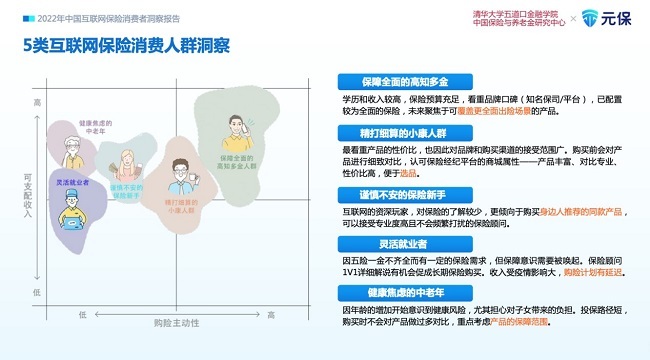

为便于互联网保险机构更精细化地为消费者提供服务,《报告》聚焦于五类颇具代表性的互联网保险典型人群——保障全面的高知多金、精打细算的小康人群、谨慎不安的保险新手、灵活就业者、健康焦虑突增的中老年;针对每类人群,从群体特征、购险特征和购险消费各环节特点等几方面,详细阐释了不同消费人群的需求、偏好、购险行为习惯、关注点和未来购险计划,为业界提供了更具细致专业和执行性的建议。

来自中国保险行业协会的统计数据显示,2013年到2022年,从事互联网保险业务的企业已从60家发展到129家,互联网保险的规模从290亿元发展到4782.5亿元,年均复合增长率达到32.3%。而以消费者洞察为核心的年度《报告》,有望为互联网保险机构找到新的行业增长密码。

凡本网注明“来源:XXX(非中国财经消费)”的内容,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如有侵权等问题,请及时联系本网,本网将在第一时间删除:gkjnet@qq.com