北京 来源: 中国网科技

北京 来源: 中国网科技 中国网科技11月14日讯(记者 汪海)新能源汽车行业突飞猛进,基础配套设施充电桩被推向风口。在国家将充电桩纳入“新基建”的利好政策推动下,充电桩市场愈发火热,“国家队”、民营企业、车企等多方势力争相布局。

近日,中金在研报《充电服务:行业趋势转变,新兴商业模式崛起》中指出,充电行业建桩主力转变、风光并网增加、峰谷价差拉大的背景下,全包、光储充、虚拟电厂等新兴商业模式将赋能行业增长。

建桩主力转变,充电运营催生三大商业模式

新能源汽车市场高歌猛进,充电桩数量持续高速增长。规模扩张为行业竞争格局带来新变量。

中国充电联盟最新发布的数据显示,2022年10月公共充电桩环比增加4.4万台,同比增长58.1%。今年前10个月,充电基础设施增量为209.1万台。

中金预计2025年公共充电服务费空间(不含电费)310亿元,公共充电桩增量市场空间177亿元,私人充电桩增量市场空间120亿元,2025年充电行业合计市场空间达607亿元。

中金分析,受限于资金压力和土地资源,建桩主力将转变为地方国企、小工商业等掌握土地资源的第三方建设。充电桩场址资源具备稀缺性,未来拥有本地优质土地资源的地方国企、小工商业有望维持建桩主力地位。小区公桩、共享私桩或将贡献目的地充电需求凸现重要增量。

尽管用户需求日益增长,但地方国企、小工商业、目的地业主等充电服务提供方面临缺少行业经验,以及选址、建站、运营等难题。中金预测,未来将衍生出全包、光储充和虚拟电厂等新兴商业模式。

充电服务全包模式提供一站式解决方案,向地方国企客户提供快速选址、批量建站和后期运营运维服务,帮助小工商业客户建站并运营盈利协助小区物业解决共享桩选址建设和运营问题,适用于行业趋势下的增量客户。中金测算,在充电服务全包模式下,服务费分成后,地方国企和小工商业投资回收期分别为7.8年和4.9年。

为解决电动汽车充电难问题,近年来兴起“光储充”模式。“光伏发电+储能电池+充电桩”实现光伏自发自用微循环,具有经济性绿色化等优势。如果充电服务商搭载光储技术,不仅能够增加光伏和储能设备销售收入,还能实现电力扩容。

除了利用清洁能源,业内正在探索的虚拟电厂也有望成为充电服务商的盈利模式之一。根据虚拟电厂平台指令调配分布式可再生能源、储能电池、新能源车充电等灵活性资源,实现削峰填谷、促进电网维持动态稳定。

中金认为,随着新能源车保有量不断提升,充电服务商有望成为各地负荷聚合商中的主要成员。参与虚拟电厂、获得需求响应补贴,或将成为充电服务商的重要收益来源和差异化竞争优势 。

头部企业构建全套充电服务方案矩阵,助力打造新生态

新型商业模式在逻辑上行得通,但行业中的玩家是否具备专业能力承接相应的服务?

事实上,充电桩加速发展过程中,服务范围和对象不断扩展,充电桩生态进一步完善。部分头部企业在充电桩领域已经积累了丰富的经验和资源,足以规模化提供充电站运营服务。

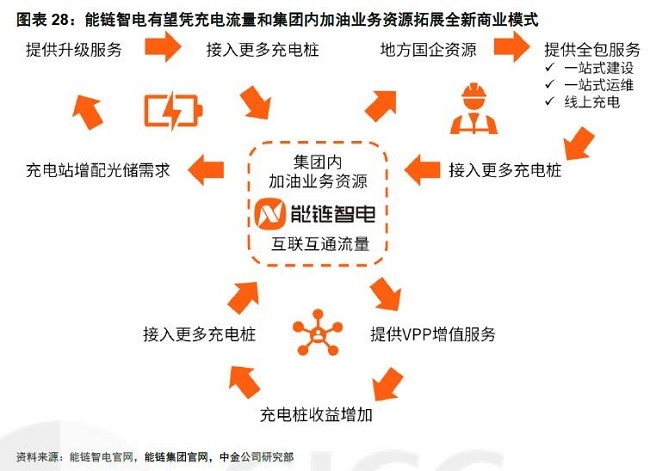

能链智电(NASDAQ:NAAS)是中国规模最大、增长最快的电动汽车充电服务商之一,业务覆盖国内358座主要城市,通过互联互通平台连接4.4万个充电站,充电桩数量达到 40.4 万根,占中国公用桩总量的26%。而且能链智电与同为集团旗下的团油业务可以协同发展,推动加油站数字化转型,构建新能源充电服务生态。

中金认为,能链掌握了较为丰富的客户流量资源和地方政府资源,并拥有全套充电服务方案矩阵,可借助团油覆盖的2.5万座加油站资源,快速触达地方国企,结合线上线下充电服务方案,提供全包模式。凭借互联互通业务积累的流量资源,拓展光储充升级和虚拟电厂模式。

今年以来,能链智电已与泸州能投、国网长治公司等达成深度合作,也在目的地充电领域解决了武汉某社区共享私桩建设问题。而且公司已向特来电、星星充电等运营商提供充电服务。

中金称,能链智电可以向充电站提供光储充一站式升级服务。不过当前由于光储充模式经济性较差,主要针对示范性项目。

对于虚拟电厂业务,中金表示,能链智电在部分地区具备申请虚拟电厂负荷聚合商的资格。公司能源数字化企业出身,建立了受到特来电等各大运营商认可的互联互通服务平台,技术能力优秀、历史经验丰富,未来有望成为各地负荷聚合商的一员。凭借需求响应补贴增加运营商客户收入,持续扩大互联互通流量规模。

凡本网注明“来源:XXX(非中国财经消费)”的内容,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如有侵权等问题,请及时联系本网,本网将在第一时间删除:gkjnet@qq.com