北京 作者: 王子西 来源: 中国网科技

北京 作者: 王子西 来源: 中国网科技 拥有ZARA、BURBERRY、GUCCI、PHILIPS等品牌客户在手的电商代运营龙头企业,这个财季依然净亏。

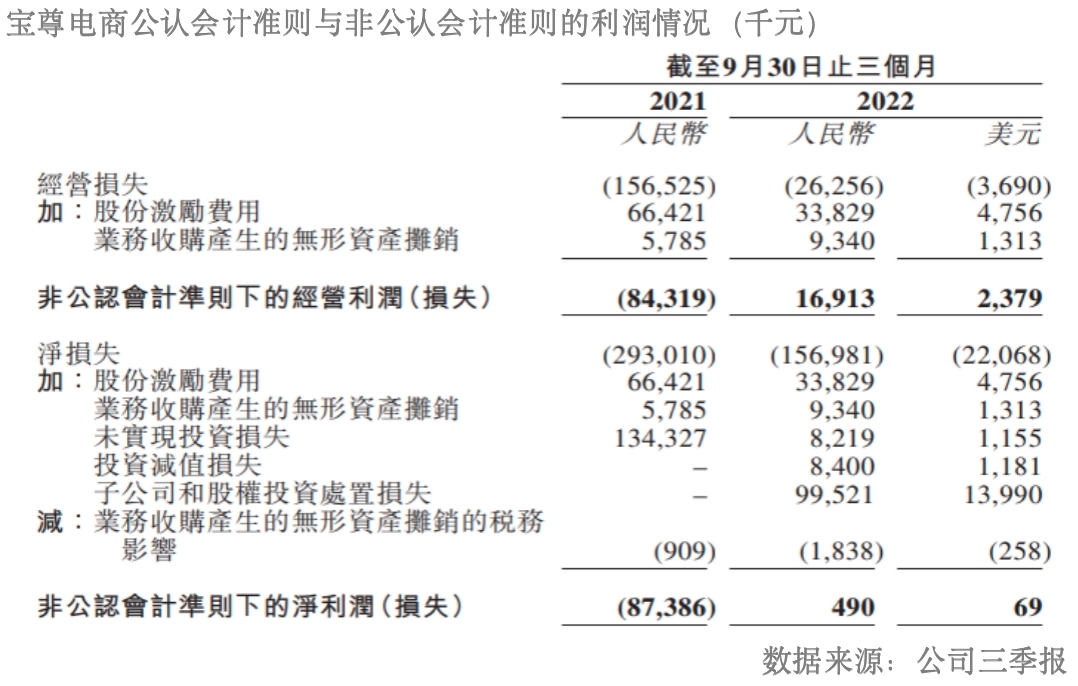

宝尊电商有限公司(下称宝尊电商,港股9991.HK、美股BZUN.O)日前披露2022年第三季度业绩,公司GMV(交易总额)同比增长15.9%至186.32亿元(人民币,下列除标明外皆同),增速较上年同期放缓;实现总净营收同比减少8.3%至17.41亿元,且产品销售同比降幅近三成。报告期内,公司净亏损1.57亿元,较上年同期亏损收窄;非公认会计准则下的净利润同比扭亏为盈,约为49万元。

单三季度的盈利虽有改善,但整体来看公司2022年前三个财季合计净亏3.54亿元,亏损金额已超过2021全年。2022财年大概率或仍是“亏损年”。

值得注意的是,11月初公司宣布现金收购The Gap, Inc.(下称Gap)大中华区业务,并视此收购为拓展新业务线“品牌管理”的关键一步,收购将推动公司朝着技术驱动型、全渠道商业运营商加速迈进。但不可否认的是,经营Gap大中华区业务的两家营运实体公司仍处于亏损状态。

有机构认为,上述收购一方面令公司收入增长具有周期性,但另一方面公司利润率近期或面临压力。且《投资时报》研究员注意到,2021年以来公司频频收购,截至2021年末商誉已近4亿元。收购带来的无形资产摊销对利润影响、未来商誉减值风险,皆需关注。

三个财季合计净亏3.54亿

公开资料显示,宝尊电商成立于2007年,分别于2015年5月、2020年9月在美国纳斯达克、香港联交所上市。作为电商代运营龙头企业,公司提供的服务包括店铺运营、数字营销、IT解决方案、仓储配送和客户服务五大内容。

宝尊电商主要有三种模式来运营业务,即经销模式、服务费模式和寄售模式。经销模式通过向品牌合作伙伴或授权经销商选购货品,并将货品售给终端消费者,从而产生产品销售收入。服务费模式、寄售模式则向品牌合作伙伴、其他客户提供IT解决方案、网店运营等相关服务,来产生服务营收。

根据季报,2022年第三季度,宝尊电商实现GMV为186.32亿元,同比增长15.9%,较上年同期增速已放缓。其中,经销GMV为5.59亿元,仍延续Q1、Q2的同比降幅28.8%;非经销GMV为180.73亿元,同比增长18.2%。非经销GMV虽增速也放缓,但能保持正向增长,主要是服务费模式GMV受电子品类的销量带动,贡献了146.95亿元,部分抵消寄售模式GMV的下滑。

反映到收入端,公司Q3实现总净营收17.41亿元,同比减少8.3%。其中,产品销售4.97亿元、服务收入12.44亿元,前者同比降幅近三成,后者微增3.8%。轻资产的服务收入比较上年同期进一步提升,已逾70%。

盈利方面,第三季度公司净亏损1.57亿元,较上年同期亏损2.93亿元收窄;非公认会计准则下的净利润为49万元,同比扭亏为盈。粗略计算,公司净利润率为-9.0%、非公认会计准则下的净利润率约为0.03%,同比有所改善。

但整体来看,截至2022年9月末公司三个财季合计录得总营收58.47亿元,同比减少6.0%;合计净亏3.54亿元,已超2021全年净亏金额,大概率2022财年仍是“亏损年”。

大和研报称,公司Q3收入符合市场预期,但非公认会计准则净利润逊于该行预期,主要是汇兑损失导致。梳理公司收益表,《投资时报》研究员注意到,第三季度宝尊电商的汇兑损失881.8万元,上年同期则为收益150.8万元;同时子公司和股权投资处置损失9952.1万元,也带来利润下行影响。

华兴证券则认为,宝尊电商Q3业绩弱于预期,且宏观不确定及疫情影响下,可能对第四季度造成压力。同时,多家机构虽给予公司“买入”或“中性”评级,但均下调公司美股目标价,杰富瑞将公司美股目标价由9.5美元下调至7.3美元,花旗由8.30美元调整至6.60美元,中金公司则下调逾四成至5.4美元。

收购Gap大中华区,2023年利润率承压?

值得注意的是,2022年11月初,宝尊电商宣布以现金方式收购Gap大中华区业务,交易对价4000万美元(上限不超5000万美元)。Gap是美国专业服装公司,以Old Navy、Gap、Banana Republic及Athleta品牌为男士、女士和儿童提供服装、配饰以及个人护理产品。收购还须满足惯例成交条件和监管部门批准,收购预计于2023年上半年生效。

据宝尊电商官网显示,Gap于2010年在中国开设第一家门店,在大中华区已积累近3000万会员。公司自2018年12月成为Gap大中华区的电商伙伴。而此次收购,被宝尊电商视为拓展新业务线“品牌管理”的重要一步,同时加速公司向技术驱动型全渠道商务企业发展。

但收购公告显示,经营Gap大中华区全部业务的两家运营实体公司仍处亏损状态。其中,2020年度、2021年度,盖璞上海税后净亏损4.56亿元、2.56亿元。

大和研报认为,未来至少1至2个季度,宝尊电商收入仍受到产品销售拖累,收购Gap大中华区或对2023年利润率造成压力。另外,《投资时报》研究员也注意到,2021年以来公司完成多项业务收购,收购带来的无形资产摊销对利润下行影响以及商誉减值风险也需关注。

2021年3月,宝尊电商收购Full Jet Limited全部股权;5月收购苏州市宝连通国际货运代理有限公司51%股权;6月及7月收购宝必达物联科技(苏州)有限公司于中国大陆的若干供应链业务;8月收购上海莫凡信息技术有限公司51%股权;9月则收购上海奕尚网络信息有限公司(下称上海奕尚)全部股权。

上述收购中对上海奕尚的交易对价最高为2.21亿元,产生商誉1.36亿元。截至2021年末,宝尊电商期末商誉为3.98亿元,而2020年末尚为千万元级别。根据季报,截至2022年9月末,公司商誉仍高达3.50亿元。

同时,该公司对天猫交易平台的依赖或仍需改善,2022年Q3公司的非天猫交易平台及渠道产生的GMV占比约31.1%,较上年同期减少2.9个百分点。线上店铺运营合作伙伴净增数量也有所放慢,2022年第一季度净增12家、第二季度净增10家、第三季度净增7家,截至9月末为362家。

来源:《投资时报》

凡本网注明“来源:XXX(非中国财经消费)”的内容,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如有侵权等问题,请及时联系本网,本网将在第一时间删除:gkjnet@qq.com