北京 来源: 中国网科技

北京 来源: 中国网科技 中国经济网编者按:5月16日,湖南麒麟信安科技股份有限公司(以下简称“麒麟信安”)将首发上会,保荐机构为中泰证券股份有限公司,保荐代表人为高骜旻、马睿。麒麟信安拟于上交所科创板上市,发行股票不超过1321.1181万股,占公司发行后总股本的比例不低于25%。公司拟募集资金6.60亿元,分别用于麒麟信安操作系统产品升级及生态建设项目、一云多芯云计算产品升级项目、新一代安全存储系统研发项目、先进技术研究院建设项目、区域营销及技服体系建设项目。

根据招股说明书,麒麟信安操作系统产品升级及生态建设项目拟使用房屋面积3295.00平方米,其中利用现有租赁房产建筑面积为1240.00平方米,购置新房产建筑面积为2055.00平方米;一云多芯云计算产品升级项目拟使用房屋面积4478.74平方米,其中,购置新房产建筑面积为3215.00平方米,新增租赁房产面积为1263.74平方米;新一代安全存储系统研发项目拟使用房屋面积4975.00平方米,其中,利用现有租赁房产建筑面积为1045.00平方米,购置新房产建筑面积为3930.00平方米;先进技术研究院建设项目拟购置新房产建筑面积为2000.00平方米;区域营销及技服体系建设项目拟使用房屋面积7140.00平方米,其中,拟购置新房产建筑面积为1680平方米,租赁新增房产面积为5460平方米。

公司本次上市选择《上海证券交易所科创板股票上市规则》第2.1.2条第(一)款的上市标准:“预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元”。

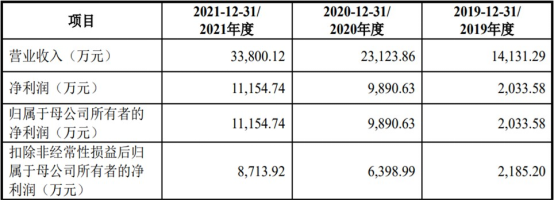

2019年、2020年、2021年,麒麟信安的营业收入分别为14,131.29万元、23,123.86万元、33,800.12万元;归属于母公司所有者的净利润分别为2,033.58万元、9,890.63万元、11,154.74万元;扣除非经常性损益后归属于母公司所有者的净利润分别为2,185.20万元、6,398.99万元、8,713.92万元。

2019年至2021年,麒麟信安销售商品、提供劳务收到的现金分别为11,722.93万元、32,949.60万元、25,717.74万元;经营活动产生的现金流量净额分别为883.30万元、11,923.06万元、2,339.19万元。

经计算,麒麟信安的收现比分别为0.83、1.42、0.76,净现比分别为0.43、1.21、0.21。

2022年1-3月,公司营业收入为2800.06万元,较上年同期减少40.08%;归属于母公司所有者的净利润为-519.87万元,较上年同期减少143.66%;经营活动产生的现金流量净额为-4241.16万元,较上年同期减少223.20%。

报告期内,麒麟信安现金分红3次,金额合计2070.25万元。

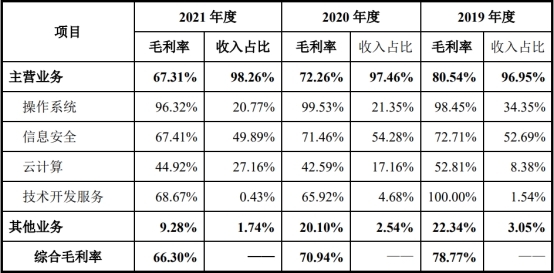

麒麟信安的毛利率连降。报告期内,麒麟信安的综合毛利率分别为78.77%、70.94%和66.30%,主营业务毛利率分别为80.54%、72.26%、67.31%。

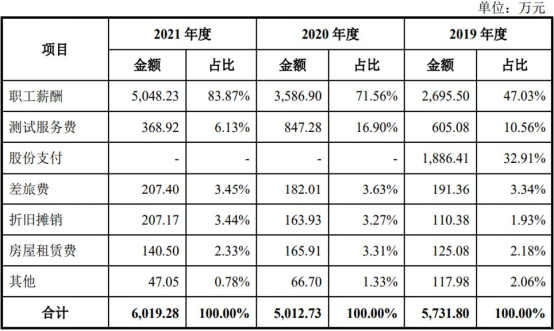

报告期内,公司研发费用分别为5731.80万元、5012.73万元和6019.28万元,研发费用率分别为40.56%、21.68%和17.81%,研发费用率(剔除股份支付费用)分别为27.21%、21.68%、17.81%,同行业平均值分别为15.71%、17.31%、30.69%。报告期内,公司研发人员平均薪酬分别为19.97万元、21.74万元、23.81万元。

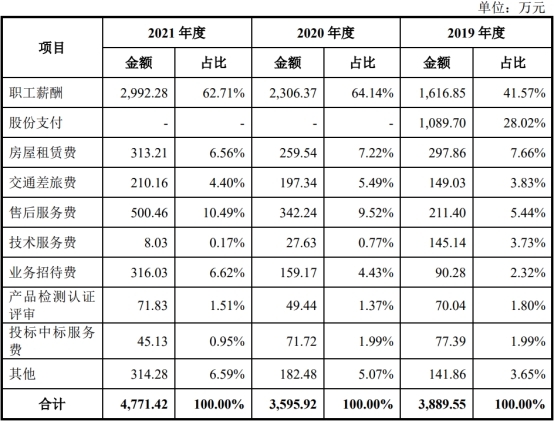

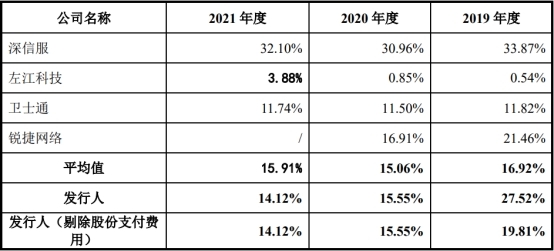

2019年至2021年,麒麟信安的销售费用分别为3889.55万元、3595.92万元、4771.42万元,销售费用率分别为27.52%、15.55%、14.12%,销售费用率(剔除股份支付费用)分别为19.81%、15.55%、14.12%,同行业平均值分别为16.92%、15.06%、15.91%。报告期内,公司销售人员平均薪酬分别为23.11万元、23.47万元、20.23万元。

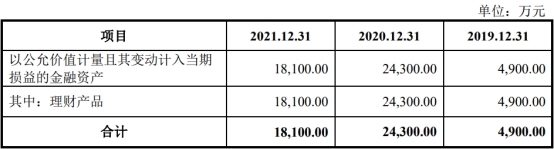

2019年末及2020年末,公司购买的结构性存款及银行理财产品余额逐年上升,分别为4900.00万元及2.43亿元,2021年末余额小幅下降,为1.81亿元。

报告期各期末,公司应收账款余额分别为8232.73万元、5345.35万元、1.47亿元,应收账款账面价值分别为7745.17万元、4970.76万元和1.37亿元,占同期末流动资产的比例分别40.41%、12.39%和30.01%。报告期各期末,麒麟信安逾期应收账款金额分别为1506.65万元、2434.02万元和5396.05万元。

麒麟信安的应收账款周转率低于同行业上市公司平均值。报告期内,麒麟信安应收账款周转率分别为2.50次、3.41次、3.38次,同行业上市公司平均值分别为6.96次、6.39次、5.42次。

报告期内,公司向前五大客户的合计销售收入占当期公司营业收入的比例分别为71.99%、61.73%和60.31%。其中,A1单位作为公司重要客户,报告期内,公司与A1单位的交易金额分别为6250.19万元、1.03亿元和1.44亿元,占当期营业收入的比例分别为44.23%、44.52%和42.65%。

2019年至2021年,麒麟信安税收优惠金额分别为1375.21万元、4128.69万元、2770.13万元,占净利润的比例分别为26.65%、41.74%、24.83%。

根据招股说明书,麒麟信安存在将财务人员个人卡作为公司现金账户管理的情况。2018年初,公司尚未开通银行批量公对私支付代发功能,为方便处理员工日常费用的报销,公司存在将公司资金转入个人卡后,经由个人卡支付员工报销款、零星福利的情形。

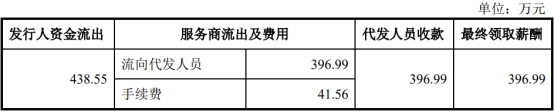

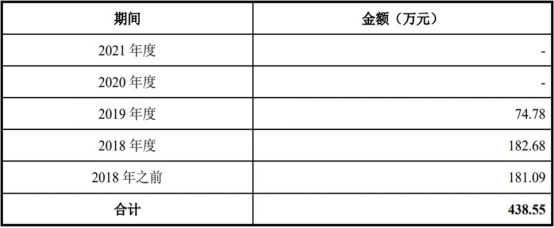

另外,麒麟信安曾通过服务商发放销售人员的部分销售提成。2018年、2019年,为降低销售人员的税务成本,公司通过2家公司(以下简称“服务商”)为12名销售人员发放部分销售提成,金额合计438.55万元。公司将款项支付给服务商,服务商收到款项并扣除手续费后,通过转账或取现方式支付给代发人员,代发人员再支付给公司对应销售人员。

主营操作系统产品研发及技术服务 IPO拟募资6.6亿大部分用于购房

麒麟信安成立以来专注于国家关键信息基础设施领域相关技术的研发与应用,主要从事操作系统产品研发及技术服务,并以操作系统为根技术创新发展信息安全、云计算等产品及服务业务。

截至招股说明书签署之日,杨涛直接持有公司31.54%股份,通过长沙扬睿间接控制公司12.11%股份,通过长沙扬麒间接控制公司4.54%股份,合计控制公司48.19%股份,为公司的控股股东及实际控制人。

麒麟信安拟于上交所科创板上市,发行股票不超过1321.1181万股,占公司发行后总股本的比例不低于25%。本次发行的保荐机构为中泰证券股份有限公司,保荐代表人为高骜旻、马睿。

麒麟信安拟募集资金6.60亿元,其中1.31亿元用于麒麟信安操作系统产品升级及生态建设项目,1.58亿元用于一云多芯云计算产品升级项目,1.80亿元用于新一代安全存储系统研发项目,7876.44万元用于先进技术研究院建设项目,1.12亿元用于区域营销及技服体系建设项目。

根据招股说明书,麒麟信安操作系统产品升级及生态建设项目计划总投资额为1.31亿元,其中1.20亿元将用于建设投资。该项目拟使用房屋面积3295.00平方米,其中利用现有租赁房产建筑面积为1240.00平方米,购置新房产建筑面积为2055.00平方米,不涉及新取得土地。

一云多芯云计算产品升级项目总投资1.58亿元,其中1.24亿元用于建设投资。公司拟在长沙市和西安市通过购置、租赁研发和办公场所、购置相应的软硬件设施并扩充现有人员编制对现有云计算产品进行技术升级。该项目拟使用房屋面积4478.74平方米,其中,购置新房产建筑面积为3215.00平方米,新增租赁房产面积为1263.74平方米,不涉及新取得土地。

新一代安全存储系统研发项目总投资1.80亿元,其中1.49亿元用于建设投资。公司拟新增硬件设备、软件系统、购置办公和研发场所,在云计算数据安全、超融合安全存储、自主可控生态、多场景适配及专用芯片加速和加固等方向上深入钻研,为客户提供安全程度高的数据安全存储服务。该项目拟使用房屋面积4975.00平方米,其中,利用现有租赁房产建筑面积为1045.00平方米,购置新房产建筑面积为3930.00平方米。不涉及新取得土地。

先进技术研究院建设项目总投资7876.44万元,全部用于建设投资。公司拟通过建设先进技术研究院,购置研发所需设备,引入高层次研发人才,强化与研究院所、高校的技术合作,进一步提升公司技术研发和新产品开发能力。该项目拟购置新房产建筑面积为2000.00平方米,不涉及新取得土地。

区域营销及技服体系建设项目总投资1.12亿元,全部用于建设投资。公司拟对现有营销网点及展厅进行扩建升级,同时在全国重点城市新建营销网点及展厅。该项目拟使用房屋面积7140.00平方米,其中,拟购置新房产建筑面积为1680平方米,租赁新增房产面积为5460平方米,不涉及新取得土地。

公司本次上市选择《上海证券交易所科创板股票上市规则》第2.1.2条第(一)款的上市标准:“预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元”。

今年第一季度净利润亏损519.87万元

2019年、2020年、2021年,麒麟信安的营业收入分别为14,131.29万元、23,123.86万元、33,800.12万元;归属于母公司所有者的净利润分别为2,033.58万元、9,890.63万元、11,154.74万元;扣除非经常性损益后归属于母公司所有者的净利润分别为2,185.20万元、6,398.99万元、8,713.92万元。

2019年至2021年,麒麟信安销售商品、提供劳务收到的现金分别为11,722.93万元、32,949.60万元、25,717.74万元;经营活动产生的现金流量净额分别为883.30万元、11,923.06万元、2,339.19万元。

经计算,麒麟信安的收现比分别为0.83、1.42、0.76,净现比分别为0.43、1.21、0.21。

2022年1-3月,公司营业收入为2800.06万元,较上年同期减少40.08%;归属于母公司所有者的净利润为-519.87万元,较上年同期减少143.66%;经营活动产生的现金流量净额为-4241.16万元,较上年同期减少223.20%。

三年分红2070万元

报告期内,麒麟信安现金分红3次,金额合计2070.25万元。

2019年4月9日,经麒麟有限股东会会议审议通过,向全体股东派发股利498.58万元。

2020年7月24日,经麒麟有限股东会会议审议通过,向全体股东派发股利580.83万元。

2021年6月1日,经公司2020年年度股东大会审议通过,向全体股东派发股利990.84万元。

毛利率下滑

报告期内,麒麟信安的综合毛利率分别为78.77%、70.94%和66.30%,呈下降的趋势。2020年公司综合毛利率下降,主要系毛利率较低的云计算业务和技术开发服务业务收入占比提升,毛利率较高的操作系统业务收入占比下降所致。2021年公司毛利率下降主要系受上游原材料价格上涨、人工成本上升等影响,信息安全和操作系统业务毛利率下降所致。

2019年至2021年,主营业务毛利率分别为80.54%、72.26%、67.31%。其中,麒麟信安操作系统业务毛利率分别为98.45%、99.53%、96.32%,信息安全业务毛利率分别为72.71%、71.46%、67.41%,云计算业务毛利率分别为52.81%、42.59%、44.92%,技术开发服务业务毛利率分别为100.00%、65.92%、68.67%。

研发费用率下降

报告期内,公司研发费用分别为5731.80万元、5012.73万元和6019.28万元。

报告期内,麒麟信安研发费用中的职工薪酬分别为2695.50万元、3586.90万元和5048.23万元,研发人员人数分别为135人、165人、212人,研发人员平均薪酬分别为19.97万元、21.74万元、23.81万元。

报告期内,麒麟信安研发费用率分别为40.56%、21.68%和17.81%,研发费用率(剔除股份支付费用)分别为27.21%、21.68%、17.81%,同行业平均值分别为15.71%、17.31%、30.69%。

销售费用率下降

2019年至2021年,麒麟信安的销售费用分别为3889.55万元、3595.92万元、4771.42万元,呈逐年上升趋势,且上涨幅度较大,占销售费用的比例较高,主要原因为公司的销售模式以直销为主,报告期内积极拓展销售渠道,营销团队人员规模迅速扩大,职工薪酬随之增加。

报告期内,麒麟信安销售费用中的职工薪酬分别为1616.85万元、2306.37万元、2992.28万元,剔除技术支持人员薪酬后的职工薪酬分别为1433.08万元、2018.72万元、2123.75万元,销售人员人数分别为62人、86人、105人,销售人员平均薪酬分别为23.11万元、23.47万元、20.23万元。

麒麟信安称,公司2021年销售人员年平均薪酬下降主要原因为公司2021年持续扩充销售团队并增加一线销售人员,新进销售人员的市场开拓能力尚未释放,该部分人员基础薪酬水平相对较低,拉低了销售人员的平均薪酬。

报告期内,公司销售费用率分别为27.52%、15.55%、14.12%,销售费用率(剔除股份支付费用)分别为19.81%、15.55%、14.12%,同行业平均值分别为16.92%、15.06%、15.91%。

2021年末购买理财产品余额1.81亿元

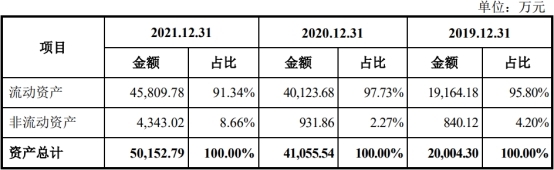

2019年末、2020年末、2021年末,麒麟信安资产总额分别为2.00亿元、4.11亿元及5.02亿元。

2019年末及2020年末,公司购买的结构性存款及银行理财产品余额逐年上升,分别为4900.00万元及2.43亿元,2021年末余额小幅下降,为1.81亿元。

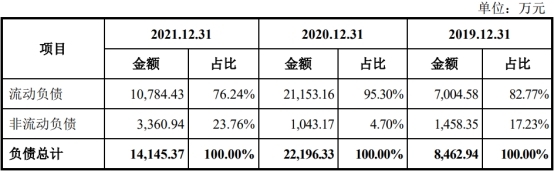

报告期各期末,公司的负债总额分别为8462.94万元、2.22亿元及1.41亿元,2020年末较2019年末上升162.28%,2021年末较2020年末减少36.27%。

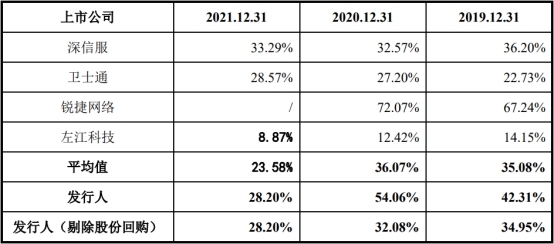

报告期各期末,公司资产负债率(合并)分别为42.31%、54.06%、28.20%,剔除股份回购后分别为34.95%、32.08%、28.20%,同行业上市公司平均值分别为35.08%、36.07%、23.58%。

逾期应收账款金额增长

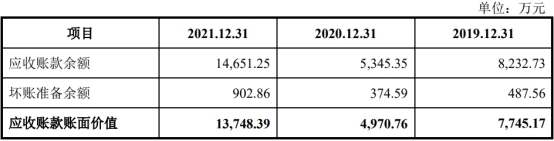

报告期各期末,公司应收账款余额分别为8232.73万元、5345.35万元、1.47亿元,应收账款账面价值分别为7745.17万元、4970.76万元和1.37亿元,占同期末流动资产的比例分别40.41%、12.39%和30.01%。

麒麟信安称,2020年末应收账款余额较2019年末减少2887.38万元,降幅35.07%,主要系当年部分较大客户结算了2019年、2020年形成的应收款项。2021年末应收账款余额较2020年末增加9305.89万元,增幅174.09%,主要原因为:一方面公司业务持续增长,2021年度营业收入较2020年度增加1.07亿元,增幅为46.17%,相应的应收账款余额也随之增长;另一方面,公司客户主要在下半年验收确认且多为国防单位、电力企业以及政府机构,其内部结算审批流程一般较长,截至年末尚未全部结算,其中A1单位2021年末应收账款余额占比39.78%,主要系该客户在第四季度确认的收入金额较大,且该客户正在履行内部经费请领、拨付流程,因此截至年末尚未全部回款,导致应收账款余额较大。

报告期各期末,麒麟信安逾期应收账款金额分别为1506.65万元、2434.02万元和5396.05万元。

报告期各期末,公司应收账款中存在部分逾期的情形,主要系公司客户属于国内大型军工、电力、政府单位等,其付款审批周期相对较长,导致该部分款项未能及时收回,另部分客户需要其最终客户结算后再支付公司相关货款,因此回款周期较长。

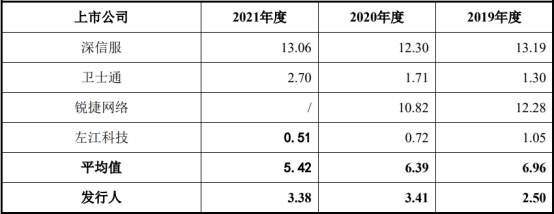

报告期内,麒麟信安应收账款周转率分别为2.50次、3.41次、3.38次,同行业上市公司平均值分别为6.96次、6.39次、5.42次。

40%以上收入来自单一客户

报告期内,公司向前五大客户的合计销售收入占当期公司营业收入的比例分别为71.99%、61.73%和60.31%。对电力、国防领域客户的产品销售是报告期内公司收入和利润的重要来源。

其中,A1单位作为公司重要客户,报告期内,公司与A1单位的交易金额分别为6250.19万元、1.03亿元和1.44亿元,占当期营业收入的比例分别为44.23%、44.52%和42.65%,A1单位为公司信息安全产品收入增长主要来源。

麒麟信安称,报告期内,公司不存在来自单一大客户主营业务收入或毛利贡献占比超过50%以上的情况。报告期内,公司前五名客户与公司不存在关联关系,公司董事、监事、高级管理人员和核心技术人员、主要关联方或持有公司5%以上股份的股东与上述前五名客户均不存在关联关系。

2021年税收优惠金额占净利润的25%

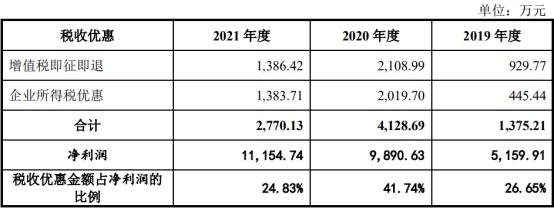

2019年至2021年,麒麟信安税收优惠金额分别为1375.21万元、4128.69万元、2770.13万元,其中增值税即征即退金额分别为929.77万元、2108.99万元、1386.42万元、企业所得税优惠金额分别为445.44万元、2019.70万元、1383.71万元。税收优惠金额占净利润的比例分别为26.65%、41.74%、24.83%。

报告期内存在内部控制缺陷

根据招股说明书,麒麟信安存在将财务人员个人卡作为公司现金账户管理的情况。2018年初,公司尚未开通银行批量公对私支付代发功能,为方便处理员工日常费用的报销,公司存在将公司资金转入个人卡后,经由个人卡支付员工报销款、零星福利的情形。

麒麟信安称,该个人卡仅涉及办理公司员工报销、零星薪酬福利奖金等支付,不存在持卡人个人的资金收付。资金来源是从公司银行账户转入,不存在对外收取销售货款等收款业务。2018年8月公司开通银行批量公对私支付功能后,不再向上述出纳个人卡转账,该个人卡已于2021年3月注销。

另外,麒麟信安曾通过服务商发放销售人员的部分销售提成。2018年、2019年,为降低销售人员的税务成本,公司通过服务商为12名销售人员发放部分销售提成,金额合计438.55万元。上述事项的整体资金流转过程如下:公司将款项支付给服务商,服务商收到款项并扣除手续费后,通过转账或取现方式支付给代发人员,代发人员再支付给公司对应销售人员。

麒麟信安表示,2020年以后,公司未再发生通过服务商发放销售提成的情形。报告期内,除上述438.55万元销售提成相关款项外,公司与上述2家服务商未发生其他实际业务往来。前述2家服务商并非专门为公司提供服务,自身还向其他公司提供服务。

凡本网注明“来源:XXX(非中国财经消费)”的内容,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如有侵权等问题,请及时联系本网,本网将在第一时间删除:gkjnet@qq.com