中国保险行业正在经历从销售导向转型用户导向的变革。人口红利逐渐消失,基于人海战术的增长模式开始失灵,过去隐藏在销售为王这把“金钥匙”下的产品同质化、供需错配、服务不到位等问题凸显出来。回归到用户的真需求,挖掘产品和渠道的新动能,是行业的普遍共识。

同时,科技正在重塑保险业。基于大数据和人工智能等技术,更便捷触达用户、更精准挖掘用户需求的互联网保险,正成为保险行业的增长新引擎。

在此背景下,互联网保险经纪平台——元保,联合清华大学国家金融研究院中国保险与养老金研究中心(以下简称“清华五道口保险中心”)、数据洞察和策略咨询机构——凯度集团(以下简称“凯度”)调研,共同发布了《2021年中国互联网保险消费者洞察报告》(以下简称“报告”),系统研究了中国消费者在互联网购险的行为和心理,旨在以用户视角出发,为保险行业的转型发展带来一些启示。

调研中我们发现了好的讯号:民众的保险意识和主动购买在增强,互联网保险因其便捷和高性价比正在越来越受到青睐,用户的保险预算还在节节攀升,高收入人群开始把保险当成礼物赠送家人。

我们也看到了很多挑战:信任危机、理赔担忧是消费者的第一痛点,保险条款看不懂和不会挑产品非常困扰用户,带病人群和亚健康用户的保障需求得不到满足。

我们还洞察到了有趣的群体差异:健康险正在取代寿险成为最受中年人欢迎的人身险,而90后最偏爱买理财险,60后则更青睐“财富传承”,热衷买寿险;男性更“惜命”,女性更“爱财”。

本次报告主要研究的是互联网保险目标用户,以调研中当前和意向在线上购险的消费者数据为准,以下内容摘自报告:

谁会在互联网上买保险?

我们看到,传统线下网点和保险代理人依旧是首要购险渠道,但已经有5成消费者通过互联网购买过保险,高学历、高收入、高城市等级的“三高人群”更认同互联网保险,通过线上渠道购买保险的比例更高。这主要是源自“三高人群”对互联网更为熟悉、更关注产品性价比而非品牌本身、对自主选择有能力、有信心。

由于平均保费较低,互联网保险整体保费规模在保险行业总保费规模中的占比并不高(2020年不足10%),但从趋势上看,消费者通过互联网购买保险的意愿已升至70%,而通过传统渠道的购买意愿降为86%,两者差距正在逐步缩小。

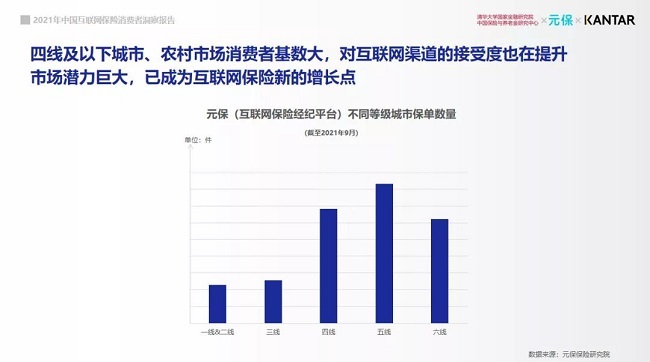

结合元保用户购险数据来看,虽然四线及以下城市的消费者互联网购险消费水平不及“三高人群”,但得益于互联网普及带来的购险便捷性,很多以前未接触过保险的小镇和农村人群表现出很大的保险消费潜力,且由于基数庞大,未来有望成为互联网保险新的增长极。

为什么选择在网上买保险?

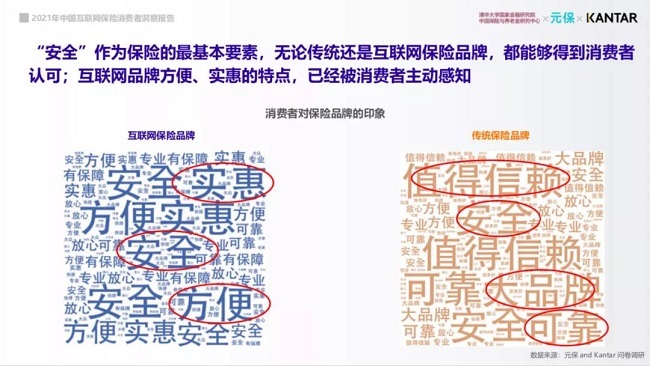

我们发现消费者对传统品牌和互联网品牌的印象已经存在明显差异,消费者认为传统保险品牌更有实力和可靠,而互联网保险品牌更灵活方便、性价比高。此外,医疗费用快捷垫付、省心的自动续费等也是互联网保险吸引消费者的原因 。

从目前的行业数据来看,互联网平台因其流量大、用户黏性强、应用场景广泛、产品展现直观、投保操作便捷等优势,能够高效地触达、吸引目标用户,已成为最主要的短期医疗险销售渠道。未来如何基于短期医疗险结合用户需求进一步强化互联网健康险的医疗服务属性值得继续探索。

互联网保险消费群体有哪些购险特点?

报告数据显示,消费者已购买过的保险产品中,车险遥遥领先,占比达到62%;紧随其后的是医疗险,占比45%;以及意外险,占比42%。

这与线下渠道有着明显差异,在资深保险代理人刘先生看来:“传统代理人渠道,重疾险、寿险会比较多一些。一方面说明在后疫情时代,人们对健康保障也十分看重,另一方面则是由于医疗险和意外险条款相对简单,线上化能够将枯燥乏味的保险条款,生动、清晰地展示给客户,加之性价比高,对于客户来说决策成本较低,更适合线上成交。”

正如刘先生所言,性价比高打动了互联网保险消费者,不过仍有一些消费者并非价格敏感型。以报销型医疗险年度花费为例,报告显示,三分之一消费者能够接受区间集中在501-2000元,但还有超10%消费者对价格不敏感,认为只要服务好,能接受高价格。

由此可见,互联网保险消费者并非一味追求价格低,用户对好服务的需求可见一斑,优质服务不仅可以赢得口碑,也可以为产品定价增加“砝码”。

我们发现,无论是购险前还是购险后,理赔都是消费者最为关注的问题。

行业普遍认为,“理赔”和“信任”二者相辅相成,品牌公信力越高,用户信任度越高,越相信理赔有保障。

然而,清华大学金融科技研究院副院长、中国保险与养老金研究中心主任魏晨阳认为:“用户对于理赔的担心不单纯是信任问题,也折射出保险产品的问题。目前的保险产品和条款的设计过于复杂,用户理解使用保险的门槛过高,造成了很多用户对于保险条款一知半解,因为未知所以担心。用户往往不确定自己是否符合承保条件,担心条款中有‘隐藏的陷阱’,担心有风险时被拒赔。如果保险公司在设计产品时,能够更加简单明了,就能让更多的用户接触保险,接受保险,形成良性发展。”

他同时指出,多年来保险行业存在人情单、销售误导等现象,整个行业口碑和形象也亟待改变。

除了共同关注理赔外,用户在购险前后的关注点略有差异。在购险前,消费者同时还会关注保险公司/平台实力及合规性等,以及售后的服务质量。在购险后,除了理赔方面的问题,是否有增值服务也是消费者关注的一大焦点。

实际上,用户对于增值服务的关注,或许正是国内保险消费心理的体现。很多人认为”买了保险不出险理赔就是亏了”,为了“让自己不亏”就希望获得更多的增值服务,以弥补“消费损失”。由此可见,增值服务有望成为打动用户的营销亮点,也可通过多次互动增强用户粘性。

互联网保险消费者有哪些群体差异?

通过调研数据,我们发现不同人群的购险行为有着明显差异。从性别上看,男性作为家庭支柱,更倾向于购买人身险、意外险等,希望为美好生活保驾护航,责任感更强,而女性更为精打细算,承担了家庭财务规划、旅游规划等,希望为家庭生活添砖加瓦。

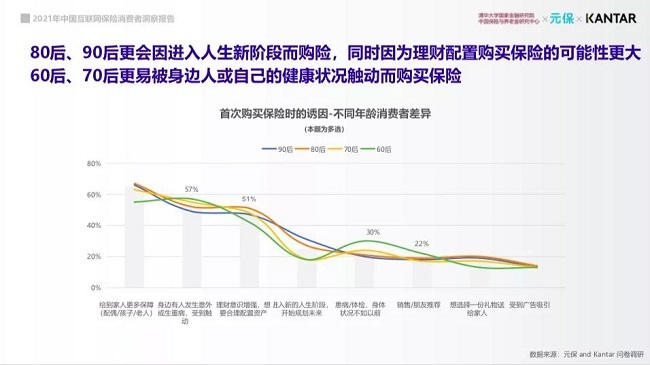

从年龄上看,80后/90后更会因进入人生新阶段而购买保险,而60后/70后更易被身边人或自己的健康状况触动而购险。

同时从购买保险产品的类型上看,90后对于“理财保险”更为青睐,购买过“理财保险”的90后占所有参与调研90后人群的35%;70后/80后更“惜命”,更热衷医疗险;60后则更倾向于“财富传承”,购险最偏好人寿保险。

各年龄段的群体所购买的保险,跟他们所处的家庭角色有直接关系。

家庭事业刚刚起步的90后们,会更偏向于理财险,希望追求未来美好的生活。此次调研中,一位工作了3年的90后受访者表示,在小有积蓄之后,希望能够轻松做到“钱生钱”,因而会优先选择固收类的理财组合产品,比如分红险。而另一位刚刚喜得千金的90后母亲,为孩子购买了一份教育金产品,当作送孩子的礼物。

随着90后结婚生子,他们未来有望成为寿险、重疾等产品的重要目标消费者。

有趣的是,在购险时间上,90后、00后相较其他年龄段消费者,更喜欢在深夜凌晨购买健康险。这或许跟他们喜欢“深夜活动”的生活习惯密切相关,一边熬夜一边买健康险不免有些纠结。

相比之下,70后/80后一般都会上有老下有小,是家庭经济支柱,健康状况和突发意外都将直接影响家庭生活质量,因此也更为“惜命”,偏好选择医疗险来承担看病费用,在生病时能有钱看病保命,同时避免家庭因病致贫。

而60后的中老年人除了与70后/80后一样不希望因为疾病拖累家庭之外,他们最常购买的是寿险,希望发生风险时家人得到保障,实现财富传承。同样值得注意的是,中老年人购买意外险的比例也在不断提升。

“之所以60后老人购买寿险比例较高,可能跟市场上的产品形态相关,市面上,支持首次承保年龄超过60岁的健康险、意外险产品相对较少,有些产品费率又存在保费倒挂(所交保费大于保险金额)现象。”元保集团创始人兼CEO方锐说,“此外60岁以上人群多少还会有些身体问题,也很难通过健康告知,这也是投保人数较少的原因。”

他同时指出,在社会老龄化的背景下,老年人的保险保障需求相较中青年更高,保险业要聚焦人口老龄化战略,不断洞察、挖掘老年人的保险保障、养老服务等需求,积极开发适合老年人的健康医疗保险,搭建覆盖全面的健康保险产品体系。

未来的互联网保险会有哪些趋势?

此次由元保、清华五道口保险中心、凯度三方共同完成的这份报告,在全面展现当代互联网购险人群画像的同时,也着力于探索互联网保险的发展趋势,希望能给行业发展带来一些启示。

“非标体”、“低门槛”有望成为互联网保险突破口

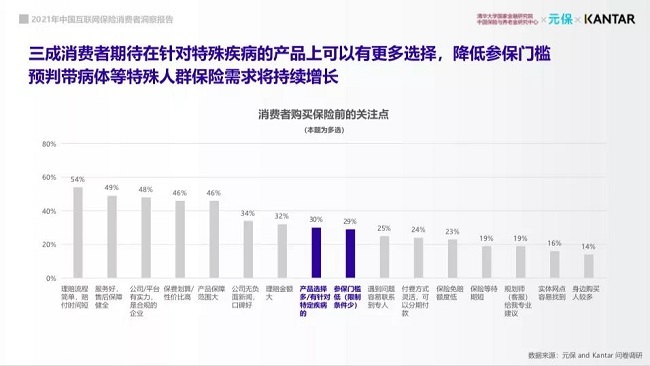

《报告》显示,三成消费者期待在针对特殊疾病的产品上可以有更多选择,关注参保门槛。可以预见,带病体等特殊人群保险需求将持续增长,在非标体、老年群体等蓝海市场,互联网保险将大有可为。

消费者关注特殊疾病及参保门槛的现象是事出有因的,毕竟在保险行业,亚健康人群和慢性病患者等“非标体”人群长期被拒之门外,以及保险产品种类繁多却难以真正触及下沉市场的低收入人群等问题,都使得健康险普惠性欠缺,与保险普惠本质背道而驰。

对此,此前元保联合泰康在线、前海再保险等合作方,在行业内首度推出全人群非标体百万医疗险,让保险保障服务覆盖更广泛人群,真正做到了“能保尽保”,切实发挥了保险的普惠价值。

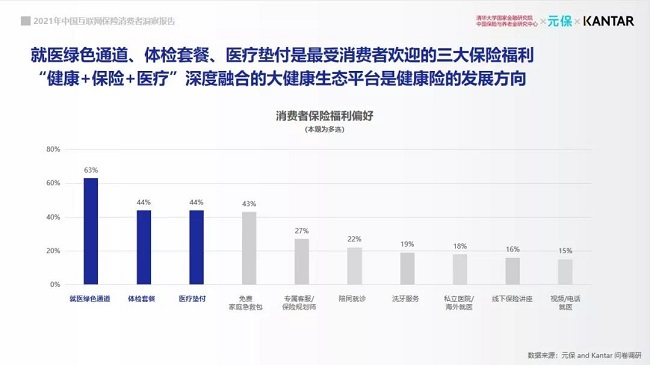

健康、保险、医疗深度融合是健康险的发展方向

我们发现,就医绿色通道、体检套餐、医疗垫付是最受消费者欢迎的三大保险福利。

从发展趋势看,健康管理、医疗服务管理将刷新健康保险的产品设计和定价逻辑。“健康+保险+医疗”深度融合的大健康生态是长期的趋势。

从用户角度看,覆盖全生命周期、一站式的大健康产品服务体系是用户长期的真实需求,更多的人希望自己能够拥有全面的、个性化的健康保障服务,能真正做到“病有所医”、“医有所保”、“老有所护”。

“聆听用户,把握未来”挖掘用户真需求是保险行业变革的原动力,未来,让我们在保险数字化的浪潮下,迎接挑战,把握机遇。

凡本网注明“来源:XXX(非中国财经消费)”的内容,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如有侵权等问题,请及时联系本网,本网将在第一时间删除:gkjnet@qq.com